통관개요

1. 개념

- 「전자거래기본법」제2조 제5호에 의한 전자거래 방법으로 행하는 거래행위 (「전자상거래등에서의 소비자보호에 관한 법률」제2조)

- 일반적 전자상거래는 인터넷쇼핑몰 등에서 주문, 택배 수령하는 방식으로 이루어지는 거래방식입니다.

2. 거래유형

- 직접배송 : 해외 쇼핑몰에서 직접 주문 결제하고 직접 배송 받는 방식

- 배송대행 : 해외 쇼핑몰에서 직접 주문 결제 및 배대지 입력, 배송대행업체가 현지 물류창고에서 주문물품을 대신 수령한 후 배송대행 서비스를 이용하여 제품을 배송 받는 방식

- 구매대행 : 대행업체에 물품가격, 물류비, 수수료 등을 지불하고 구매부터 배송까지 모든 절차 위임

3. 수입통관방법

- 전자상거래물품은 운송방법에 따라 통관절차 적용

- 특송업체가 운송 반입한 경우 특송통관절차 적용

- 우체국을 통해 반입된 경우 우편통관절차 적용

- 일반 운송업체가 운송 반입한 경우 일반수입통관절차 적용

4. 한국내 수입통관 시 유의사항

- 국내 거주자가 자가사용을 목적으로 수입하는 경우

- 면세되는 상용견품(물품가격이 미화 $150 이하,단 미국발 $200 이하)

- 관세법에 의한 세관장 확인대상이 아닌 물품

- 목록통관배제대상물품이 아닌 물품

- 의약품 한약재 – 야생동물 관련 제품 – 농림축산물등 검역대상 물품

- 건강기능 식품 식품류 과자류 – 지시재산권 위반 의심물품

- 화장품 (기능성화장품, 태반함유화장품, 스테로이드제 함유화장품 및 성분미상 등 유해화장품에 한함)

- 전자상서래물품 등의 특별통관절차에 관한 고시 제 3-3조 제 3항에 따라 특별통관대상업체로 지정되지 아니한 전자상거래

| 구분 |

미주 |

미주 이외 |

| 목록통관 |

USD 200.00 |

USD 150.00 |

| 목록 배제 통관 |

USD 150.00 |

| 일반통관 |

USD 150.00 |

- 미국 USD 200.00 이외 지역은 USD 150.00 미만로 목록 통관 기준이며. USD 150.00 이상의 화물은 통관부서에서 세관에 정식수입통관 진행 반출 (신고 시 세금 발생 건에 대해서는 세금 납부 후 반출)

- 건강기능 식품, 식품 등의 경우 목록 통관이 불가능 하며 세관에 신고 후 진행 하여야 통관이 진행 됩니다.

ex) 건강기능 식품 개인 6병, 식품의 경우 검역 시 불가 판정시 폐기 진행

세관 통관

1. 관세청제공 >수입통관 안내

https://www.customs.go.kr/kcs/cm/cntnts/cntntsView.do?mi=2819&cntntsId=817

2. 수입통관 금지 품목

- 국헌, 공안, 풍속을 저해하는 서적, 사진, 비디오 테이프, 필름, LD, CD, CD-ROM 등의 물품(마약, 성인용품)

- 정부의 기밀을 누설하거나 첩보에 공하는 물품

- 위조, 변조, 모조의 화폐, 지폐, 은행권, 채권, 기타 유가증권, 짝퉁제품

- 성분 미표시 전체식품,흙이 묻어있는 제품, 병해충 위험식물(호두껍질)

- 소와 그 부산물이 포함된 모든 식품(육포, 소세지, 애완동물 사료, 젤라틴캡슐에서 우피유래 성분이 검출된 제품)

- 한국 식약청에서 건강기능식품으로 수입통관 불허하는 성분이 포함된 제품

- 발기부전 치료제(Yohimbine;요힘빈), 성기능 개선 표방제품(Icarin ;이카린), Prostate전립선 비대증 개선제(Saw palmetto ;쏘팔메토), 수면 유도제(Melatonin;멜라토닌), 신경 안정제(5-Htp), 면역력 강화/ 항산화제(Echinacea ;에키네시아, N-acetylcysteine ;NAC), 다이어트 보조제, 변비 치료제, 비만 치료제, 당뇨병 치료제, 근육강화 성분, 대마성분(hemp, cbd oil)

- Self 건강기능식품 수입금지 제품 조회서비스 (by 식품의약품안전처)를 통해, 구매하기 전에 미리 조회해보시길 바랍니다.

https://foodsafetykorea.go.kr/portal/fooddanger/foodDirectImportBlock.do?menu_grp=MENU_NEW02&menu_no=3594

- 반출입제한물품 동/식물검역에 관한 자세한 사항은 농림축산검역본부 홈페이지(www.qia.go.kr)를 참고하시기 바랍니다.

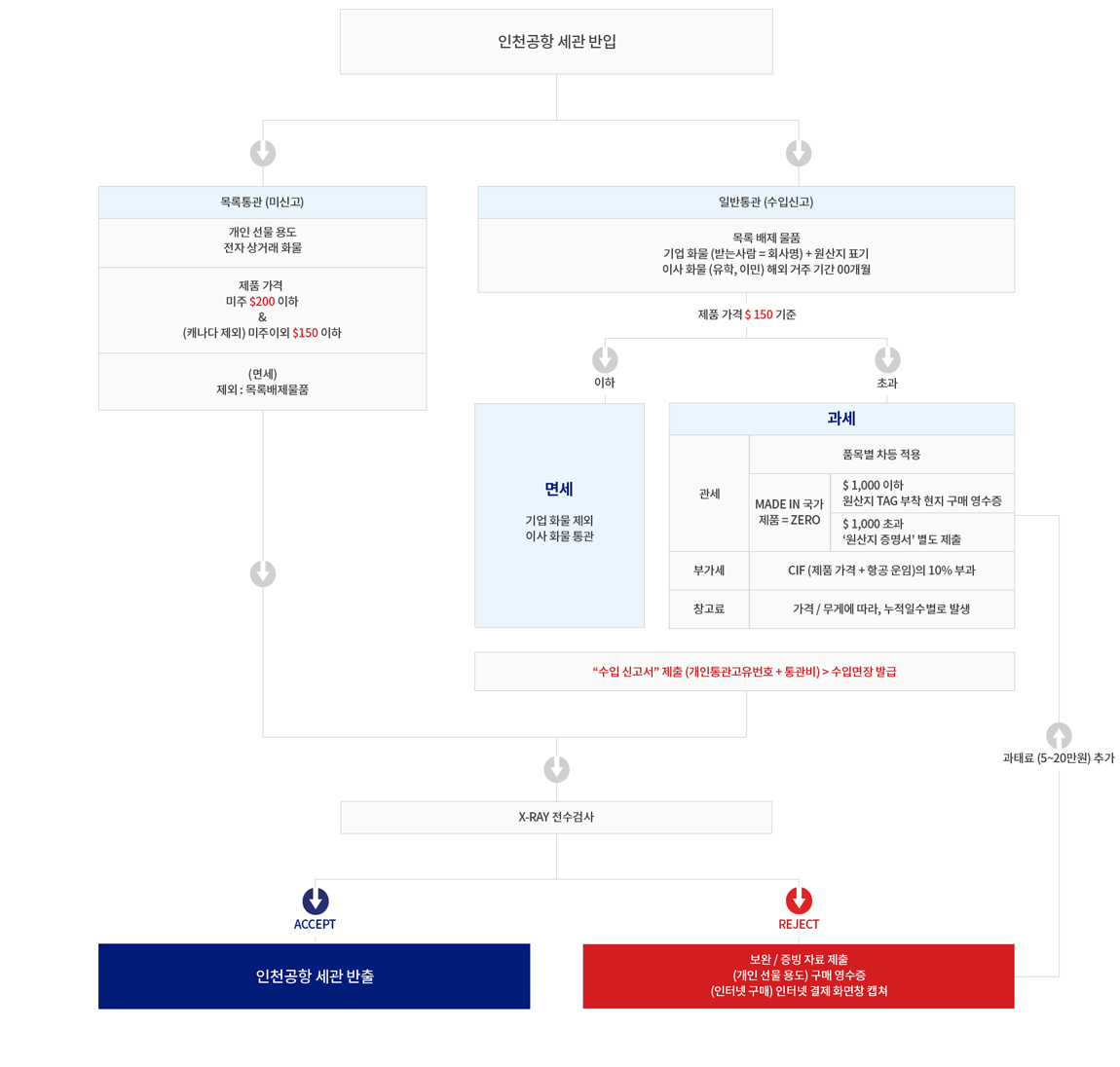

3. 통관구분에 따른 면세기준

- 목록통관 화물(미 신고)

특송업체의 통관목록 제출만 으로 수입신고가 생략되어 관세 및 부가세가 부과되지 않는 화물

→ 총 제품가격 $200까지 면세 (단, "목록통관 배제물품"은 제외)

- 일반통관 화물 (수입신고서 제출)

목록통관에 해당되지 않는 화물을 대상으로 관세사를 통해 세관장에게 수입신고서 제출 하고 통관되는 화물

→ 총 제품가격 $150까지 면세 (단, 기업화물의 경우에는 과세)

- 공통 전제조건

→ 자가 사용 용도 (For Personal Use Only)로 인정되는 경우에만 면세처리 됩니다.

4. 세금산출 근거

Self 세금 조회 서비스 (by 관세청)를 통해, 미리 예상 세금을 미리 조회할 수 있습니다.

https://www.customs.go.kr/kcshome/common/popup/BuyTaxCalculationPopup.do

- 관세 {과세표준가격(CIF)+관세율(%)}

관세(Duty)란 국가가 재정수입을 얻기 위해 관세영역을 출입하는 물품에 대하여 법률이나 조약에 의거하여 징수하는 세금을 말합니다.

▶ 관세율(%)

세율이란 세액을 결정할 때 과세표준에 대해 적용하는 비율을 말하며, 가격을 과세표준으로 하는 우리나라의 경우 백분율로 표시합니다.

▶ 과세표준

과세표준이란 세액결정의 기준이 될 과세물건의 가격 또는 수량을 말하며, 우리나라는 대부분의 경우 물품의 거래가격을 기초로 하여 과세표준가격을 결정하고 있습니다.

즉, 과세표준가격은 고객이 인터넷쇼핑몰에서 결제한 금액(물품가격+미국내 세금+미국내 운송료)와 보험료 + 한국까지의 항공운임을 합한 금액을 뜻하는 것으로 CIF(CIF=Cost, Insurance and Freight)라고 합니다.

- "부가세"등 기타 세금

수입물품에 부과하는 부가가치세는 관세를 산정하기 위한 과세표준가격(CIF) 에 관세, 특별소비세, 교육세, 농특세, 주세 등을 합산한 금액의 10%입니다.

즉, 부가가치세는 (과세표준가격(CIF)+관세+특별소비세+교육세+농특세+주세)×10%로 계산되며, 수입하는 물품의 종류에 따라 관세와 부가가치세외에도 특별소비세, 교육세, 농특세, 주세 등을 추가로 납부하여야 합니다.

▶ 계산식

1) 특별소비세 = {과세표준가격(CIF)+관세}×특별소비세율 또는 {기준가격 초과금액+관세}×특별소비세율

2) 주세 = {(과세표준가격(CIF)+관세)}×주세율

3) 교육세 (특별소비세, 주세 등의 세금에 교육세율을 곱한 값으로 계산)

특별소비세에 대한 교육세 = 특별소비세액×교육세율

주세에 대한 교육세 = 주세액×교육세율

4) 농어촌특별세는 각각의 산정식에 의해 추가될 수 있습니다.

5. 개인통관고유부호 필수 입력

- 수입신고대상 화물(아래참조)= "개인통관 고유부호"

- 목록통관 화물 = "개인통관 고유부호 or 생년월일(yyyymmdd)"

관세청은「특송물품 수입통관사무처리에 관한 고시」(이하 ‘특송고시’라 한다) 개정을 통해 해외직구 등 특송물품의 목록통관 시 기존 선택기재이던 개인통관고유부호를 필수기재로 변경하였습니다. (시행일자 : 2019년 6월3일)

ㅇ 아직 개인통관고유부호를 발급받지 않은 경우 관세청 개인통관고유부호 발급사이트(https://p.customs.go.kr) 에서 본인인증을거친 후 성명, 핸드폰 번호 등 간단한 정보를 입력하면 쉽게 발급받을 수 있습니다.

ㅇ 단, 개인용도의 목록통관(미 신고건)화물에 한해, 개인통관부호가 없을 경우 "생년월일"(YYYYMMDD)제출토록 변경하였습니다.(2019-08-28)

6. 수입신고대상화물

(=목록통관 배제 화물+일반통관 화물)

- 입으로 들어가는 모든 제품

전체식품류, 건강기능식품, 의약품, 한약재, 스낵, 음료, 담배, 술, 농/축/수산물, 검역대상 화물 일체

- 한국 약국에서 판매하는 모든 제품

의약외품 및 의료기기, 생리대, 밴디지, 기저귀, 기저귀발진 크림, 파스, 염색약, 치약, 치실, 워터픽, 젖병, 전기마사지, 마스크, 손소독제, 무릎보호대

- 기능성 화장품

미백· 주름개선· 자외선 차단 , 태반 화장품, 스테로이드제 함유 화장품 및 성분 미상 등 유해 화장품

- 지식 재산권 위반 의심물품(짝퉁 제품)

- 야생동물관련 제품(상아제품,악어가죽제품,뱀피제품,박재)

- 30kg이상 중량 화물

- 자가 사용 기준에 적합하지 않은 경우

- 세관신고서(제품내역/수하인 정보) 부정확하게 신고한 경우

- 통관고유부호 누락된 경우

- 세관장 확인대상 물품 (총포·도검·화약류, 마약류)

- 일반통관 화물 (기업 화물, 이사 화물, 과세대상 화물)

7. 검역대상 화물

- 견과류제품 (AMOND,NUTS,PEANUTS,PISTACHIO,PINE NUTS,MACADAMIA,)

단 호두껍질은 수입금지 대상

- 씨앗류(PUMPKIN SEED, CHIA SEED, QUINOA SEED 등)

단, 재식용 또는 번식용식물/종자의 경우, 수출국의 식물검역 증명서가 있어야 한국내에서 검역신청이 가능하며, 증명서가 없으면 검역신청을 하여도 불합격 통보

- 건조과일제품(DRIED PLUM,DRIED BLUEBERRIES, DRIED MANGO,DRIED CRANBERRIES 등)

- 유가공품 (우유,치즈,분유,버터), 육가공품(햄,소시지), 동,식물 가공품일체(PLANT POWDER,오트밀등)

- 애완동물 사료/의약품, 성분 미표시 식품, 후추, 농/축/수산물 일체

* 검역대상으로 분류된 경우= 검역비 5,000원 수하인에게 개별 청구되며, 검역에 따른 배송기간 지연 발생됨.

* 검역 후 통관불가로 판명될 경우, 상품 폐기동의서 제출 및 폐기 수수료/카톤분할 수수료가 수취인에게 부과됩니다.

* 검역대상 화물이, 검역을 받지 아니하거나 검역과 관련하여 부정한 행위를 한자는 300만원 이하의 벌금에 처한다

* 문의사항은 032)744-5550~1 또는 이메일 expresscargo@korea.kr 로 연락주십시오.

* 농림축산검역본부 http://www.qia.go.kr/bbs/openAdm/listInfoDataWebAction.do?clear=1&type=0

8. 전자제품(TV, 스마트폰 등) 개인당 1대만 통관가능

- TV 등 전자제품은 「전기용품 및 생활용품 안전관리법」,스마트폰 등 통신용품은 「전파법」에 따라 수입승인을 받고수입하여야 합니다.

- 다만, 동 법령은 판매를 목적으로 하지 않고 개인이 사용하기위해 반입하는 1개의 제품만 별도의 수입 승인 없이 수입할 수 있도록 규정하고 있어 모델별 각 1대는 통관이 가능합니다.

9. 합산 과세

- 물품을 각각 다른 날에 다른 사이트에서 주문하여도 같은 날에 입항하고 발송국이 같으면 합산과세 됩니다.

합산과세는 소액물품 면세를 위해 분할 또는 반복하여 수입 하거나 입항일이 같은 두건 이상의 물품을 수입통관시 합산하여 과세하는 제도입니다. 다만, 합산과세 되어도 물품가격의 합이 소액면세기준인 미화 150달러를 넘지 않는 경우에는 과세되지 않으며, 미화 150달러를 넘지 않더라도 합산결과 자가사용 인정기준을 초과하는 경우 과세대상이 됩니다.

-

합산 과세가 되는 기준은 아래와 같습니다.

- 하나의 선하증권(B/L)이나 항공화물운송장(AWB)으로 반입된 과세대상물품을 면세범위 내로 분할하여 수입통관하는 경우

- 입항일이 같은 두건 이상의 물품(B/L 또는 AWB기준)을 반입 하여 수입통관하는 경우. (다만, 둘 이상의 국가로부터 반입한 물품은 제외)

- 같은 해외공급자로부터 같은 날짜에 구매한 과세대상물품을 면세범위내로 분할 반입하여 수입신고하는 경우

10. 이사화물 통관

내국인이 해외 체류일 3개월 초과한 경우, 3종류의 이사짐 화물로 간주하여 면세 혜택이 주어집니다.

(외국인인 경우, 한국에 장기 체류한다는 증빙서류가 필요합니다.)

- 이사자 - 우리나라 국민(재외영주권자를 제외)으로서 외국에 주거를 설정하여 1년 이상 거주한 자.

- 준 이사자 - 우리나라 국민(재외영주권자를 제외)으로서 가족을 동반하고 외국에 주거를 설정하여 6월 이상 체류한 자.

- 단기 체류자 - 우리나라 국민(재외영주권자를 제외)으로서 외국에 주거를 설정하여 3월 이상 체류한 자.

위 경우중 이사자와 준 이사자는 3개월 이상 사용한 이사물품은 면세 됩니다.

그러나 단기 체류자는 과세가격의 합계액 150만원 한도내에서 관/부가세가 면제 됩니다.

단, 입국 후 6개월 이내에 이사짐이 반입되어야 합니다.

▶ 통관비용발생

▶ 구비서류=(동사무소)출입국 사실 증명원, 여권 사본, 이사화물 신고서,사유서

C2C 기업화물(사업자화물)

내국인이 해외체류일 3개월 초과한 경우, 3종류의 이사짐화물로 간주하여 면세혜택이 주어집니다.

외국인인 경우, 한국에 장기체류한다는 증빙서류(취업서류,입학서류,전세계약서등)가 필요합니다.

1. 이사자 요건 및 거주기간 확인

- 이사자 : 우리나라 국민으로서 외국에 주거를 설정하여 1년 이상 거주한 자 (가족을 동반한 경우 6개월 이상)

- 단기체류자 : 외국에 주거를 설정하여 3월이상 1년 미만 거주한 자

- 거주기간은 최초출국일부터 최종입국일 까지

- 이사자는 본인의 전체 거주기간 중 2/3이상을 외국에서 체류, 동반가족은 이사자와 4개월 이상 함께 거주한 가족

- 입국 후 6개월 이내에 이사짐이 반입되어야 합니다.

| 이사자 |

우리나라 국민으로서 외국에 주거를 설정하여 1년 이상 거주한 사람

(외국인/재외영주권자의 경우, 우리나라에 주거를 설정하여 1년이상 거주하려는 사람) |

| 준이사자 |

우리나라 국민으로서 가족을 동반하고 외국에 주거를 설정하여 6월 이상 체류한 사람 |

| 단기체류자 |

우리나라 국민으로서 외국에 주거를 설정하여 3월 이상 체류한 사람

(외국인/재외영주권자의 경우, 우리나라에 주거를 설정하여 3개월이상 1년미만 거주하려는 사람) |

2. 면세 대상 물품

- 해외에서 3개월 이상 사용한 이사물품 중 「필수과세대상」을 제외한 물품은 면세

- 단기 체류자는 과세가격의 합계액 150만원 한도내에서 관부가세가 면제 됩니다.

- 단기체류자는 해외 거주를 임대계약서 등을 통해 확인되는 경우 면세 (단, 자동차 제외)

3. 필수 과세대상 물품

- 자동차 (우리나라에서 수출된 차량 제외)

- 보석, 진주, 별갑, 산호, 호박, 상아 및 이를 사용한 제품으로 개당 과세가격 500만원 이상

- 가정용으로서 입국 전 3개월 미만 사용한 물품

- 가구, 가전제품 등가정에서 쓰이는 물품(잡화 · 의류 등 개인용품 제외) =(가족수 1~2명) 1개까지 허용, (가족수 3~4명) 2개까지 허용, (가족수 5~8명) 3개까지 허용, (가족수 9명이상) 4개까지 허용.

| 이사자 |

준이사자 |

단기체류자 |

|

다음에 해당하는 자로서 우리나라로 주거를 이전할 목적으로 입국하는 자

- 우리나라 국민(재외영주권자를 제외)으로서 외국에 주거를 설정하여 1년 이상 거주한 자.

- 재외영주권자(해외거주여권을 소지한 우리나라 국민)으로서 영주귀국 하는 자 또는 취업 등의 사유로 우리나라에 주거를 설정하여 1년 이상 거주할 자.

- 외국인(시민권자를 포함)으로서 우리나라에 주거를 설정하여 1년 이상 거주할 자.

|

우리나라에 체류할 목적으로 입국하거나 외국에서 체류하다 입국하는 자중 다음의 어느 하나에 해당하는 자

- 우리나라 국민(재외영주권자를 제외)으로서 가족을 동반하고 외국에 주거를 설정하여 6월 이상 체류한 자.

- 외국인 또는 재외영주권자로서 취업 등의 사유로 가족을 동반하고 우리나라에 주거를 설정하여 6월 이상 체류할 자.

|

우리나라에 체류할 목적으로 입국하거나 외국에서 체류하다 입국하는 자중 다음의 어느 하나에 해당하는 자

- 우리나라 국민(재외영주권자를 제외)으로서 외국에 주거를 설정하여 3월 이상 체류한 자.

- 외국인 또는 재외영주권자로서 우리나라에 주거를 설정하여 3월 이상 체류할 자.

|

|

다음의 어느 하나에 해당하는 물품을 말한다.

아래의 [이사물품으로 적합하지 아니한 물품]은 제외

- 이사자가 입국할 때 휴대하거나 별송으로 반입하는 물품중 주거를 설정하여 생활하는데 필요한 것으로서 세관장이 당해 이사자의 직업, 거주이전의 사유 등을 감안하여 타당하다고 인정하는 물품.

- 외국에 주거를 설정하여 거주하던 우리나라 국민이 사망함에 따라 송부되어오는 본인이 사용하던 물품.

- 우리나라 국민(재외영주권자를 제외)으로서 외국에 주거를 설정하여 1년 이상 거주한 자가 외국에서 다른 외국으로 주거를 이전하면서 이전하는 나라에서 사용할 필요가 없어 우리나라로 송부한, 이전하기 전 거주국에서 사용하던 물품

|

준이사자가 입국할 때 휴대하거나 별송으로 반입하는 물품 중 체류하는데 필요한 것으로서 세관장이 당해 체류자의 직업, 체류기간, 체류목적 등으로 보아 타당하다고 인정하는 물품을 말한다.

다만, 아래의 [이사물품으로 적합하지 아니한 물품]과 선박 및 항공기는 이사물품으로 보지 않음.

|

단기체류자가 입국할 때 휴대하거나 별송으로 반입하는 물품 중 체류하는데 필요한 것으로서 세관장이 당해 단기체류자의 직업, 체류기간, 체류목적 등으로 보아 타당하다고 인정하는 물품을 말한다.

다만, 아래의 [이사물품으로 적합하지 아니한 물품]과 단기체류자가 반입하는 선박, 항공기 및 자동차는 이사물품으로 보지 않음.

다만, 외국에서 6월 이상 체류한 자가 반입하는 자동차로서 우리나라에서 수출되고 전거주지에서 등록하여 3월 이상 경과한 것은 단기체류용물품으로 본다.

|

|

3개월 이상 사용한 이사물품은 면세

|

3개월 이상 사용한 이사물품은 면세

|

과세가격의 합계액 150만원 한도내에서 관세를 면제

|

4. 제출서류

- 여권 앞장 사본 1부 ( 인적사항 , 사진 첨부 된 앞장)

- 출입국 사실 증명원(여권번호 동일하게 기재 되어 있어야 합니다.)

- 반입 및 해외 거주 사유 내용이 있는 사유서 1부

- 인보이스상에 미 기재 되어있는 물품 내용( 인보이스상 내용이 맞으시다면 추가로 기재 하지 않으셔도 됩니다.)

- 이사화물 신고서 1부, (첨부 양식 포함) + 동반가족 입국 시 -->동반가족의 여권사본1부첨부

- 가족관계증명서 또는 주민등록 등본

*(제출방법) 당사에서 고용한 관세사가 수취인에게 자세한 안내를 통해 진행됩니다.

* 이사화물 신고서 양식은 자료실 첨부 요망

B2B 기업화물(사업자화물)

* 운송장(인보이스) 작성시 주의사항

1. 기업화물 통관시 구비서류

- 사업자등록증 사본

- 세금계산서 받을 이메일주소

- 수입하고자 하는 물품 상세 내역(용도,재질 등)

- 원산지증명서(한미 FTA 적용건으로 $1,000초과한 경우 필요); INVOICE상의 INVOICE NO./DATE와 동일해야 함.

- 샘플 통관시 샘플통관사유서 (인보이스에 "샘플"단어 필수 기입)

2. 기업화물 통관시 발생되는 비용

- 세금; 상업용의 경우 $150 이하여도 과세 대상

(샘플통관의 경우 운임 포함 $250 까지 샘플 통관 면세 가능)

- 관세사 비용

- 카고 취급수수료

- 고중량 출고 및 타관세사 진행 화물 수수료 발생

3. 원산지 표기

기업화물로 통관되는 수입신고 화물의 경우, 원산지 표기 위반 사항에 대해 집중 단속사항입니다.

제품에 원산지가 표기되어 있지 않거나, 운송장에 기입한 내역과 상이하여 원산지 오류건인 경우, 수입화주 책임하에 원산지 정정신고가 들어가게 됩니다.

(혹여 신고를 했다고 원산지 미비일 경우 업체에 invoice value 10%과태료 부과)최초 발견 시에는 보수작업을 통하여 국가명이 표시된 표기를 한 후, 수입통관절차가 진행이 되며 이후 다시 적발 시에는 조사의뢰를 하여 고의성 여부를 조사한 후 검찰로 송치되어 형사처벌을 받게 됩니다. 보수비용은 품목의 종류와 수량에 따라 다릅니다.

▶원산지 표기의 경우 물품마다 표기 방법이 다릅니다.

(현품 원산지 불멸잉크표기법,스티커 표기법, 라벨 표기법/ 포장용기에 원산지 표기법) 등

- 불멸잉크표기법 : 유리제품, 도자제품, 금속류,플라스틱,공산품 등

- 스티커표기법 : 소매용단위 포장으로 된 제품, 식품 등

- 라벨 표기법

- CARE LABEL : 부착이 가능한 의류,가방,잡화 등

- TAG LABEL : 귀금속류 등

*FTA 원산지 증명서 - 양식은 자료실 첨부요망

4. 수입요건 확인대상 제품

기업화물 통관시 해당제품이 수입요건 확인대상 제품인 경우 요건확인서 없이는 통관자체가 불가능합니다.

수입요건 확인대상 제품은 관세청 홈페이지 또는 관세청에 문의하신 후, 수입하고자 하는 제품이 수입요건 확인대상 제품인지 사전에 확인하셔야만 합니다

관세청 자료검색 연결링크 (https://www.customs.go.kr/cvnci/cm/cntnts/cntntsView.do?mi=3221&cntntsId=5046)